行业动态

百万亿资管迎两大利好!明年起资管产品运营按3%缴纳增值税

来源:中财资本 时间:2017-07-05

计划赶不上变化!百万亿资管产品增值税起征时点第二次延迟,由7月1日推迟至2018年1月1日。

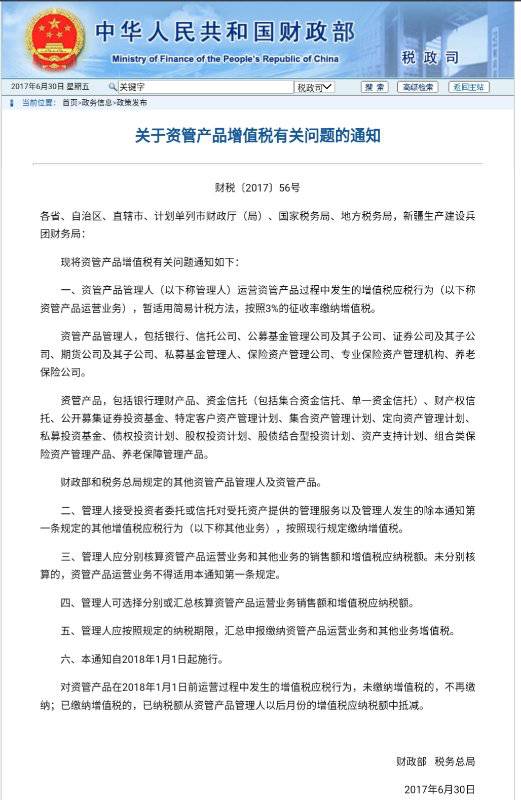

这半年来被高度关注同时也备受争议的资管产品征税问题终于“靴子落地”。6月30日,财政部、税务总局联合发布了《关于资管产品增值税有关问题的通知》,明确自2018年1月1日起,资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

通知明确,资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划等。

通知要求,管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为,按照现行规定缴纳增值税。管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用本通知第一条规定。

多位券商、信托公司高管表示,“3%的增值税费率”得以明确,比此前行业预期的6%的费率要低,而起征时点推迟半年至明年1月1日,给了资管机构一个缓冲期,相对来说是“两大利好”。

【各类型投资人的缴税规则】

对于自营类、公募基金、资管类机构而言,需根据底层资产相应缴税。

①自营类机构(银行自营、保险自营、券商自营等)

增值税规定没变,根据底层资产缴纳6%的增值税(可抵扣);所得税根据底层资产按照25%缴纳(国债、地方债、政金债等利息收入免增值税)。

②公募基金

增值税率因从前期的6%降至3%(不能抵扣),且只有票息部分需要缴纳(公募基金的买卖价差/资本利得可以免缴增值税);所得税目前仍可以免缴。

③资管类机构(券商资管、信托、基金专户等各类资管机构)

从前期的不需要缴纳增值税到需要缴纳,但增值税率因从前期的6%降至3%(不能抵扣),且票息、买卖价差均需要缴纳增值税;所得税目前仍可以免缴。

【一般征收和简易征收的辨析】

资管产品管理人缴纳增值税税率从前期的6%降至3%。不过,简易征收下,不能抵扣。

虽然对于资管产品以管理人为纳税人,但是增值税的计算必须要回到每个资管产品身上。如果一个管理人有1000个资管计划,你每个月(季度)都要把这1000个资管计划独立计算一遍增值税,这个工作量之大可想而知,但必须要这么做。如果搞一般征收,但是目前又没给每个资管产品一个独立的增值税纳税号。因不同资管产品进项税又不能互抵,则一般征收不仅面临工作量的问题,而且和现行增值税的征管体系等多个方面都存在诸多矛盾之处。因此,可能简易征收是目前行业平稳过渡的较佳选择。

【影响&可能引发的问题】

(1)本次迟迟没有出台增值税缴纳的细则,且在相关监管部门的争取下,推迟实施时间&降低税率。后续仍有必要出台相关细则。

(2)不同类型结构在增值税规定存在差异:自营类机构(6%,可抵扣)与资管类机构(3%,不可抵扣)、公募基金(3%,不可抵扣可资本利得免缴增值税),也或边际上导致套利行为。如从自营变成通道/委外,具体取决于可抵扣的幅度。且实际中,对于不同机构,需要在增值税率、风险计提等监管指标之间权衡。(如银行自己投非标6%增值税-可抵扣,但通过信托通道投3%-不可抵扣;但同业资产还是定向计划的风险权重不一样)。

(3)广大资管机构作为缴纳增值税的主体(类似于代扣代缴),仍需注意往后的合同规定,应尽量将本次增值税的税费传导至投资人/委托人。

(4)整体来看,资管类机构从不缴纳增值税到缴纳3%增值税,结合底层资产规定来看,或对高票息的信用债不利(利率债免)。但本次执行时间推后,短期投资者对此也没有予以反应,因此短期实际影响小。嵌套类的通道业务成本因此增加,叠加监管去杠杆、去通道方针引导,助推金融生态链继续重塑。