行业动态

2016年基金募集氛围良好 创投市场投资规模创新高

来源:中财资本 时间:2017-01-10

2016年中国VC/PE市场基金募资渐入佳境,整体募资氛围表现良好,无论是开始募集还是募集完成的基金,开始募集基金的数量和目标规模更是创下了历史最高值。

根据CVSource投中数据终端统计,2016全年共披露1065支基金开始募集和成立,总目标规模为3307.41亿美元,同比2015年(披露974支基金开始募集和成立,目标总规模为2711.55亿美元)的新募集的基金数量和规模均有很大幅度的提升。2016年共披露出1351支基金募集完成,披露的募集完成的规模为1746.95亿美元。从开始募集和募集完成的基金数量和规模来看,Growth基金依旧占主流。从开始募集和募集完成的基金币种来看,仍然呈现出以人民币基金为主导的格局。

根据CVSource投中数据终端统计,2016全年国内创投市场(VC)共披露案例3386起,披露的总投资金额为449.01亿美元。同比2015年(披露的投资案例4967起,投资金额为444.40亿美元)的投资案例数目有幅度下降,投资金额规模却基本与去年持平,2016年的投资案例金额规模达到了近几年的峰值,本年度VC市场的单笔较大金额规模的案例较多。

从投资行业来看,互联网行业依旧是投资者最追捧的投资领域,紧随其后的是IT和电信及增值行业。投资地域的分布,北京、上海、广东和浙江依旧是最活跃的投资地域。发展期的企业阶段融资金额规模依旧占主导,但早期阶段的企业融资数目位居榜首,早期阶段企业融资增长态势不容小觑。VC市场人民币投资依旧占主流。

根据CVSource投中数据终端统计,2016全年国内私募股权市场(PE)共披露的投资案例数1491起,披露的投资金额为540.48亿美元。同比2015年度(披露的投资案例数目为1719起,投资金额为623.98亿美元)投资案例的数目和规模都有幅度回落。从行业分布来看,制造业和IT业最为活跃。从投资地域分布来看,北京地区发生的案例数量和规模都是最大的。从融资类型来看,PE-Growth类型投资成主流。PE市场也是人民币投资位居榜首。

2016年基金募资氛围良好

2016年中国VC/PE市场基金募资渐入佳境,整体募资氛围表现良好,无论是开始募集还是募集完成的基金,开始募集基金的数量和目标规模更是创下了历史最高值。

根据CVSource投中数据终端统计,2016全年共披露1065支基金开始募集和成立,总目标规模为3307.41亿美元,同比2015年(披露974支基金开始募集和成立,目标总规模为2711.55亿美元)的新募集的基金数量和规模均有很大幅度的提升。2016年共披露出1351支基金募集完成,披露的募集完成的规模为1746.95亿美元。

纵观2016年度的开始募集和募集完成的基金,无论是从募资的基金数目来看还是从规模来看,2016年基金目标金额规模和完成金额规模均创近几年的新高,从另一方面也反映出市场是相对比较活跃的,也表现出Lp的出资意愿和投资者的投资热情是比较强烈的。

图1 2011-2016年中国VC/PE市场募资基金数量

图2 2011-2016年中国VC/PE市场募资基金规模

根据CVSource投中数据终端统计,2016年12月中国VC/PE市场披露43支基金开始募集和成立,目标募集规模为294.92亿美元;在募资完成方面,本月披露共计66支基金完成募集,募集完成的规模为127.98亿美元。

图3 2015年12月-2016年12月中国VC/PE市场募资基金数量

图4 2015年12月-2016年12月中国VC/PE市场募资基金规模

Growth基金成主导

根据CVSource投中数据终端统计,从1065支开始募集基金和1351支募集完成的基金来看,共同特点是从募集基金数量的维度和募资的规模上来看,都是Growth基金更胜一筹。2016年基础设施建设基金(Infrastructure)也是受到广大投资者的追捧,募集基金规模也是可圈可点。从开始募集和募集完成的基金币种来看,依然呈现出以人民币基金为主导的模式。

首控九鼎教育产业投资基金成立于2016年10月27日,目标规模300亿元,投资范围包括境内外幼儿教育、基础教育、高等教育、职业教育等,中国首控集团有限公司与九鼎投资共同发起设立,由九鼎投资负责管理。安徽高新毅达皖江产业发展创业投资基金(有限合伙)成立于2016年1月12日,由安徽毅达汇承股权投资管理企业(有限合伙)管理,该基金规模人民币100亿元,以安徽省投资集团、江苏高科技投资集团、社会资本为基石投资人,投资于安徽省重点上市后备项目、国企混改项目、并购重组项目、上市公司资本运作项目等,通过投资新一代信息技术产业、新能源、新材料、节能环保、高端装备、生物产业、新能源汽车等安徽省战略支柱产业重点项目,以及参与国内外重大项目,提升安徽产业竞争力,促进安徽产业转型升级。

表1 2016年开始募集基金募资类型分布

表2 2016年募集完成基金募资类型分布

表3 2016年开始募集基金类型及币种分布

表4 2016年募集完成基金募资类型及币种分布

2016年中国创投市场投资规模创历史新高

根据CVSource投中数据终端统计,2016全年国内创投市场(VC)共披露案例3386起,披露的总投资金额为449.01亿美元。同比2015年(披露的投资案例4967起,投资金额为444.40亿美元)的投资案例数目有幅度下降,投资金额规模却基本与去年持平,2016年的投资案例金额规模达到了近几年的峰值,本年度VC市场的单笔较大金额规模的案例较多。2016年创投市场投资业绩继续大放异彩,投资案例规模再创历史新高。从VC市场近几年的投资业绩来看,进入了2012年VC投资遇冷,但伴随着移动互联网的兴起和投资者对互联网等新兴产业投资的持续看好,近几年国内的创投市场开始逐步回暖向好。

图5 2011-2016年中国创投市场投资规模

从月度统计数据来看,根据CVSource投中数据终端统计,2016年12月国内共披露出198起投资案例,投资规模为23.56亿美元。本月的投资案例金额规模,无论是同比2015年12月的投资数据还是环比2016年11月的数据,投资案例金额规模均有幅度的下降,本月VC市场的投资业绩表现平平。

从案例方面来看,本月度较大金额规模的投资案例依旧是来自于互联网、电信及增值和IT行业。2016年12月30日,杭州开迅科技有限公司获得4亿元融资,由纪源资本、顺为资本领投,启明创投、沸点资产等联合注资。2016年12月16日,北京普缇客科技有限公司(达令礼物店)获得光际资本5亿元融资,占股20%。2016年12月14日,北京市商汤科技开发有限公司获得1.2亿美元融资,由鼎晖投资领投,大连万达集团股份有限公司、IDG资本、Star VC等投资方共同参与。

图6 2015年12月-2016年12月中国创投市场投资规模

互联网投资仍居首位 IT和电信及增值行业表现活跃

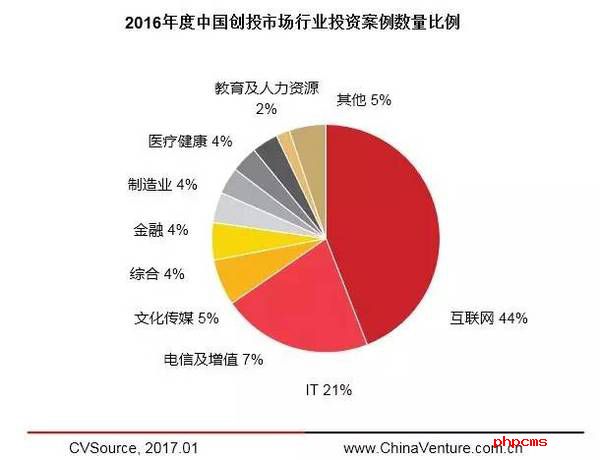

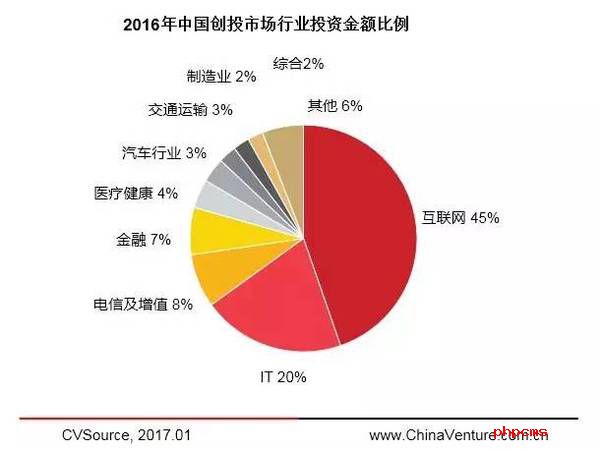

2016年VC投资的行业分布来看,从投资案例的数量和规模来看,互联网行业依旧是投资者持续看好、大力追捧的行业,根据CVSource投中数据终端统计,2016年披露的互联网行业投资案例3386起,投资规模更是高达449.01亿美元。互联网行业分别占比全行业投资数量和金额的44%和45%。紧随其后的是IT和电信及增值行业,投资案例数分别是721起和222起,投资金额规模分别为91.36亿美元和34.27亿美元。电信及增值行业依旧伴随移动互联网的兴起、发展,涌现出大量投资机会,但近一年的移动互联行业的投资略有回落的态势。纵观2016年度的行业投资数据,依旧呈现出互联网行业位居榜首, IT和电信及增值行业表现活跃这样的局面。

表5 2016年度中国创业投资行业分布

图7 2016年度中国创业投资案例数量行业分布情况

图8 2016年度中国创业投资金额行业分布情况

北上广投资依旧最活跃 A轮投资占主导

从投资地域分布来看,2016年投资最活跃的地区依旧是北京、上海、广东和浙江,投资案例数目分别是1286起、641起、573起和304起;投资规模分别为149.29亿美元、130.41亿美元、55.71亿美元和48.00亿美元,下图中直接列出2016全年中国创投市场投资规模地域分布TOP10。

表6 2016年度中国创业投资地区分布TOP10

从投资轮次和投资的企业阶段来看,2016年披露的创投案例中,A轮融资2084起,投资规模为186.22亿美元,B轮融资772起,投资规模为115.28亿美元。从案例数量和规模来看是首轮融资占主导,从以下表格中来看,D轮和E轮融资数目金额规模和首轮融资相差还是比较大的,这从另一个角度也反映出国内创投市场的融资企业阶段主要集中在早期和发展期。

本年度从投资案例数目来看,早期阶段企业占主导;从投资金额来看,依旧是发展期阶段投资更胜一筹。所以从披露的本年度的VC案例数目来看,早期企业投资的态势不容小觑,早期投资的案例数目已然位居榜首,投资者对早期阶段企业投资的热衷程度可见一斑。VC投资市场从币种的维度作为考量,从案例数目和投资金额规模来看,都是人民币投资占主流。

表7 2016年度中国创业投资类型分布

表8 2016年度中国创业投资企业阶段分布

表9 2016年度中国创业投资币种分布

2016年PE市场投资保持平稳

根据CVSource投中数据终端统计,2016年国内私募股权市场(PE)共披露的投资案例数1491起,披露的投资金额为540.48亿美元。同比2015年度(披露的投资案例数目为1719起,投资金额为623.98亿美元)投资案例的数目和规模都有幅度回落。

中国PE市场活跃度自2011年后开始即呈现下滑态势,2013年-2014年PE市场投资规模一直保持较低水平, 2015年度的PE市场的投资案例数目和投资金额规模均达到了近几年最高值,今年PE市场的投资业绩略逊去年的投资成果,近两年投资案例数目的突增主要得益于活跃的新三板市场的交易状况。总体来看,PE市场的活跃度保持平稳。

图9 2011-2016年中国私募股权投资市场投资规模

根据CVSource投中数据终端统计,12月份私募股权市场(PE)披露案例102起,投资总额28.5亿美元,本月投资案例数量和金额规模较上月相比都有所上升。

发生在本月较大金额规模的案例:2016年12月20日,博纳影业集团有限公司(BONA.NASDAQ)获得25亿元融资,由阿里巴巴影业集团有限公司(01060.HK)、腾讯领投,金石投资、国开金融、中植企业集团有限公司、招银国际(深圳)、中国工商银行股份有限公司(601398.SH,01398.HK)、新华联等国内外知名机构参投。融资完成后,博纳影业估值达到150亿人民币。2016年12月29日,易生金服控股集团有限公司获得19亿元融资,投资方包括H Capital、嘉德资产管理、鼎兴量子投资、中国太平洋保险(集团)股份有限公司(601601.SH)(02601.HK)等。

图10 2015年12月-2016年12月中国私募股权投资市场投资规模

制造业投资活跃度居首 IT行业投资金额规模最大

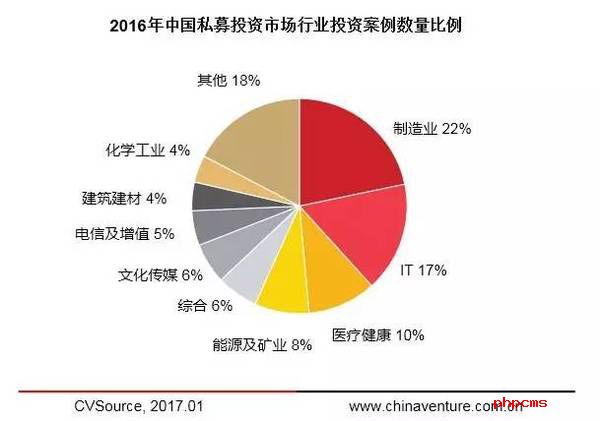

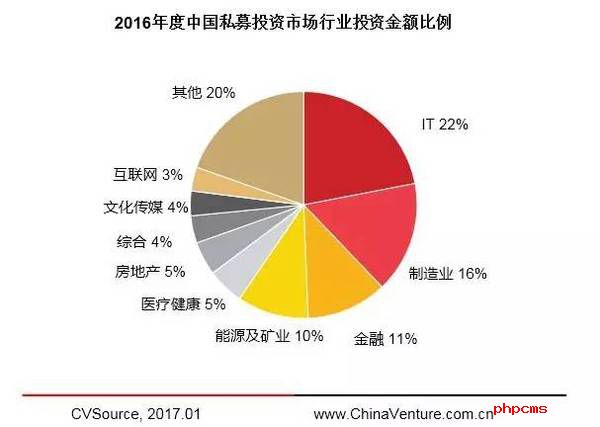

从2016年度PE市场投资行业分布来看,PE投资涉及22个行业,其中制造业和IT行业最为活跃,从投资案例的数目来看,制造业的投资案例数目最多,从投资金额规模来看,IT行业投资规模最大。从投资数目来看,制造业位居榜首,全行业数目占比22%,紧随其后的是IT和医疗健康行业,分别占比为17%和10%。从投资金额规模来看,位居榜首的是IT行业,全行业金额规模占比22%,紧随其后的是制造业和金融业,后两者分别占全行业的投资金额比重的16%和11%。

从各行业投资规模来看,IT行业披露投资总额为118.76亿美元,居各行业之首,其中主要的案例: 2016年11月21日,炫一下(北京)科技有限公司(秒拍视频)获得5亿美元融资,投资方包括微梦创科旗下新浪微博基金、上海广播电视台、SMG文化创新创业基金、新产业投资基金、北京微影时代科技有限公司、凤凰投资、新天域资本旗下尚珹资本、创梦天地科技有限公司(NASDAQ.DSKY)(乐逗游戏)、启元投资等。2016年8月9日,扬州扬杰电子科技股份有限公司(300373.SZ)获得安徽高新毅达皖江产业发展创业投资基金(有限合伙)20,000万元融资。

表10 2016年度中国私募股权投资行业分布

图11 2016年度中国私募股权投资案例数量行业分布情况

图12 2016年度中国私募股权投资金额行业分布情况

北上广投资最活跃 PE-Growth投资类型占主流

从投资地区分布来看,2016全年投资案例分布最多的三个地区分别为北京、广东和上海,案例数分别为275起、257起和159起,北上广地区历年来VC/PE投资均保持活跃,紧随其后的江苏和浙江也是表现不俗,投资案例数目分别为152起和127起。

表11 2016年度中国私募股权投资地区分布TOP10

从投资类型来看,成长型(PE-Growth)投资依然是PE投资市场的主流类型,2016年,成长型(Growth)投资披露的投资案例数目为1224起,投资规模为257.93亿美元,分别占比全类型数量和金额规模的82.09%和47.72%。PIPE投资也是表现不俗,投资案例数目虽只有250起,投资规模却高达257.99亿美元。从投资币种来看,PE市场依旧是人民币投资为主导的格局。

表12 2016年度中国私募股权投资类型分布

表13 2016年度中国私募股权投资企业阶段分布

表14 2016年度中国私募股权投资币种分布