行业动态

投中统计:三季度基金募资市场依旧表现平平 PE/VC市场持续回落

来源:中财资本 时间:2016-10-15

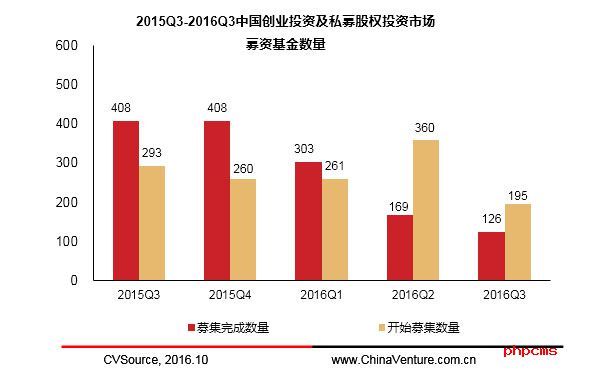

2016年3季度中国PE/VC市场基金募资状态依旧是表现平平,从开始募集和募集完成的基金数量和金额规模考量。本季度PE/VC投资市场出现了持续回落的状态,近几个季度创投市场的投资案例数目呈现持续下降的态势。根据CVSource投中数据终端显示,2016年3季度共披露有195支基金成立和开始募集,基金募集的目标规模712.66亿美元,目标基金数目和规模环比上个季度都有大幅度的下降;2016年3季度共披露出126支基金完成募集,募集完成的基金规模仅为300.05亿美元,本季度募集完成基金的数目是近几个季度的最低值。总体来看,基金募集还是呈现低落遇冷的状态。

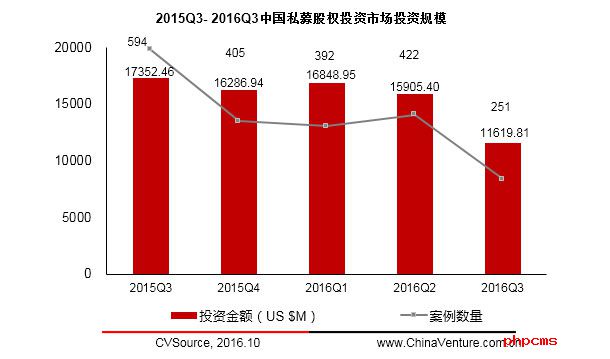

2016年3季度中国PE投资市场披露的案例数为251起,投资总金额为116.19亿美元,从近几个季度的PE市场的投资数据来看,PE投资市场也是持续回落的,无论是从数量还是金额的维度,但单笔投资金额规模是有所上升的,可能发生在本季度较大金额规模的案例较多;本季度中国VC投资市场披露的案例数仅为668起,投资总金额为90.10亿美元,本季度VC市场也是持续遇冷,本季度的VC案例数目和金额规模都达到了近几个季度的最低值。从投资地域来看,北京、上海、广东和浙江依然是投资者的首选之地。从企业发展阶段来看,早期和发展期的企业依旧受到投资者的追捧的。从行业上来看,互联网、IT和制造业行业依旧是相对活跃的投资领域。

基金募资状态表现一般 Growth基金依旧占主导

根据CVSource投中数据终端显示,2016年3度共披露出有195支基金成立和开始募集,基金募集的目标规模为712.66亿美元。其中,有167支基金披露目标募集规模,平均单支基金的目标募集规模为4.32亿美元;在募集完成方面,共披露出有126支基金募集完成,披露的募集完成的规模约为300.05亿美元,其中,有97支基金披露募集完成规模,平均单支基金的募集完成规模为3.09亿美元。

从三季度开始募集和募集完成的基金中看,从募集基金的数量级和金额规模来看,特别是从募集完成基金的状态来看,Growth基金都是位居榜首的。本季度开始募集和募集完成的基金类型表现均衡,体现出多样化的模式,既有占据募资主流的Venture、Growth和Buyout基金,也有鲜见的Infrastructure和FOF等基金。

图1 2015Q3-2016Q3中国创投及私募股权投资市场募资基金数量

图2 2015Q3-2016Q3中国创投及私募股权投资市场募资基金规模

表1 2016Q3开始募集基金中各类型基金的募集数量和目标募集规模

表2 2016Q3募集完成基金中各类型基金的募集数量和最终募集规模

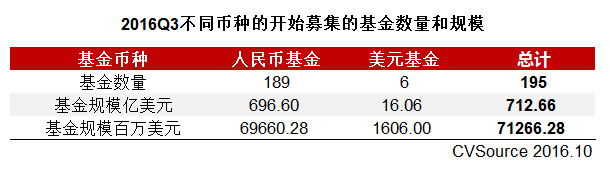

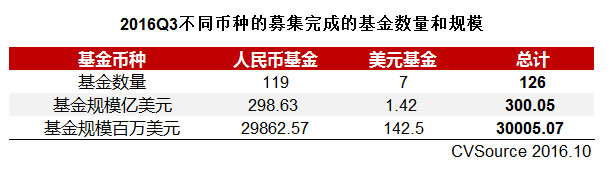

根据CVSource投中数据终端显示,2016年3季度中PE/VC国内投资市场披露的195支开始募集的基金中有189支人民币基金、6支美元基金;人民币基金的目标募集规模为696.60亿美元,占据开始募集基金目标规模的97.74%。其中披露的126支募集完成的基金中,有119支人民币基金、7支美元基金,其中人民币基金的募集完成规模为298.63亿美元,占据募集完成基金总规模的99.53%。从开始募集和募集完成的基金状态来看,依然呈现出以人民币基金为主导的格局。

表3 2016Q3开始募集的不同币种基金的数量和规模

表4 2016Q3募集完成的不同币种基金的数量和规模

三季度PE/VC市场双双回落

2016年3季度中国PE投资市场披露的案例数为251起,投资总金额为116.19亿美元,从近几个季度的PE市场的投资数据来看,PE投资市场也是持续回落的,无论是从数量还是金额的维度,但单笔投资金额规模是有所上升的,可能发生在本季度较大金额规模的案例较多;本季度中国VC投资市场披露的案例数仅为668起,投资总金额为90.10亿美元,本季度VC市场也是持续遇冷,本季度的VC案例数目和金额规模都达到了近几个季度的最低值。

本季度持续回落的VC市场,但也有部分投资规模相对较大的融资案例,互联网、IT和电信及增值行业依旧备受追捧。2016年9月30日,北京摩拜科技有限公司获超1亿美元融资,由高瓴资本、华平投资集团领投,多家机构跟投,包括红杉资本、启明创投和摩拜单车早期投资方。2016年8月22日,北京普缇客科技有限公司(达令礼物店)获得3亿元融资,本轮投资由一支人民币基金领投,红杉中国、IDG资本、今日资本跟投。2016年8月15日,广州斗鱼网络科技有限公司获得15亿元融资,投资方为红杉资本中国、腾讯控股有限公司(00700.HK)、南山资本和凤凰资本。2016年7月24日,深圳市优必选科技有限公司获得1亿美元融资,鼎晖资本领投,中信证券、金石创投等跟投。

图3 2015Q3-2016Q3中国私募股权投资市场投资规模

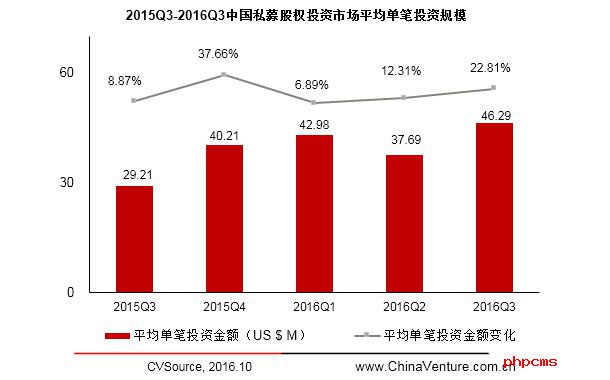

图4 2015Q3-2016Q3中国私募股权投资市场平均单笔投资规模

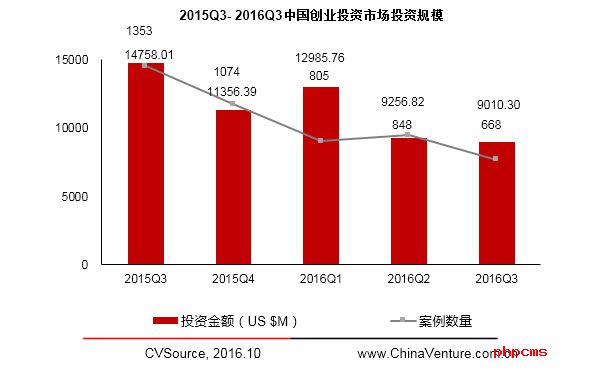

图5 2015Q3-2016Q3中国创业投资市场投资规模

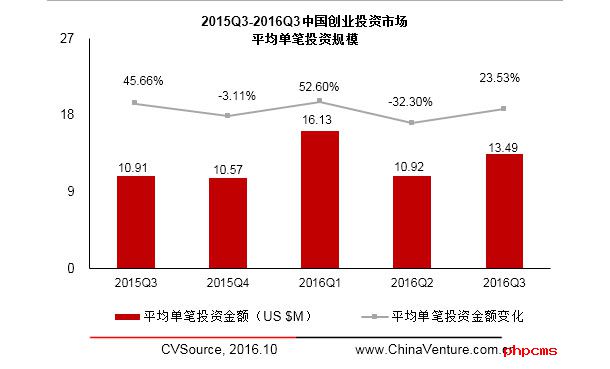

图6 2015Q3-2016Q3中国创业投资市场平均单笔投资规模

北京、上海和广东依旧是投资者的首选之地 A轮投资依然位居榜首

从投资地域的维度来看,2016年3季度PE市场的投资分布Top10的城市中,其中广东、江苏、北京和上海依旧是投资者的首选之地,投资案例数分别是广东41起、江苏38起、北京37起和上海25起,本季度PE市场发生在广东地区的案例金额规模也是最大的38.11亿美元。

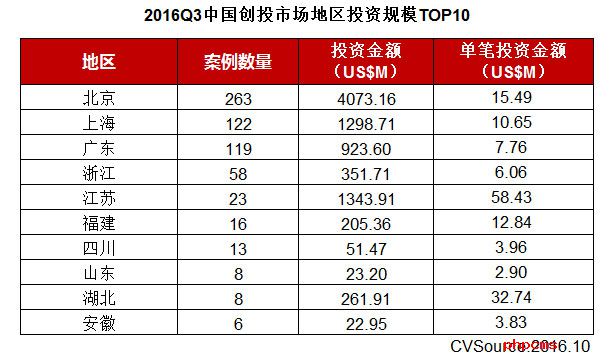

本季度VC市场投资分布的Top10城市中,也是主要集中投资在这4个城市中—北京、上海、广东和浙江,北京263起、上海122起、广东119起和浙江58起。其中,依旧是北京地区的投资金额规模最大。其中,2016年9月19日,乐视控股(北京)有限公司旗下的乐视超级汽车获10.8亿美元融资,投资方包括国家电网旗下国网英大国际控股集团有限公司、深创投、联想控股、中国民生信托有限公司、新华联以及宏兆基金等。2016年8月2日,北京完美创意科技有限公司旗下的更美app获得3.45亿元,投资方为潮宏基集团、苏宁环球股份有限公司(000718.SZ)、腾讯、中信建投、上海复星医药(集团)股份有限公司(600196.SH)和君联资本。

表5 2016Q3中国私募股权市场不同地域的投资案例的数量及融资金额

表6 2016Q3中国创投市场不同地域的投资案例的数量及融资金额

从投资轮次上来看,2016年3季度PE/VC市场,创投市场无论是从投资案例数目还是金额规模来看,都是A轮类型的投资位居榜首,占据主流。

表7 2016Q3中国私募市场不同轮次的投资规模

表8 2016Q3中国创投市场不同轮次的投资规模

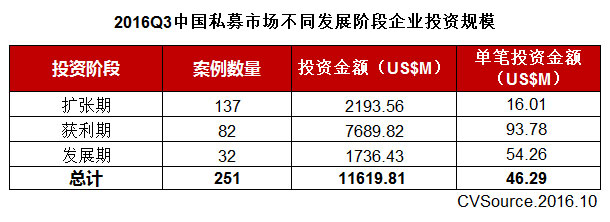

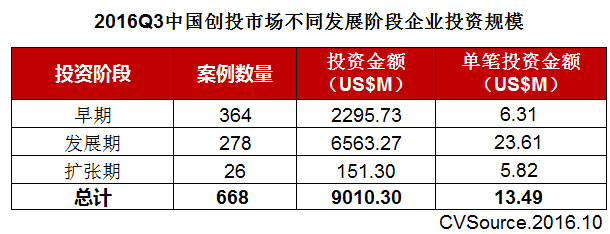

早期和发展期企业融资占主流 人民币投资占主导

根据CVSource投资数据终端显示,2016年3季度国内PE/VC市场,其中披露的PE市场的投资案例251起,投资金额为116.20亿美元,其中获利期的企业投资案例82起,投资金额为76.90亿美元,占整个PE市场投资金额规模的66.18%;本季度VC市场披露的投资案例共计668起,投资金额规模为90.10亿美元,其中发展期的企业投资案例为278起,投资金额规模为65.63亿美元,占整个VC市场投资规模的72.84%;本季度早期阶段企业投资案例数目位居VC市场的数量榜首,披露的早期企业投资的案例共计364起,占整个VC市场投资数目的54.49%。从创投市场的投资案例数目来看,早期阶段的投资很是受到投资者的追捧和青睐,投资案例数目已经超越发展期的融资案例数目了。

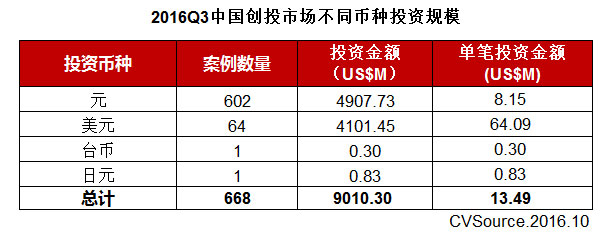

本季度从投资币种来看,无论是PE市场还是VC市场,从投资案例数目和金额规模来看,都是人民币投资占主流。但创投市场的美元投资也不容小觑,虽然仅有64起融资案例,投资金额规模却直逼占据主导的人民币币种的投资规模。

表9 2016Q3中国私募市场不同发展阶段企业投资规模

表10 2016Q3中国创投市场不同发展阶段企业投资规模

表11 2016Q3中国私募股权市场不同币种的投资规模

表12 2016Q3中国创投市场不同币种的投资规模

互联网和IT行业投资依旧主导VC市场

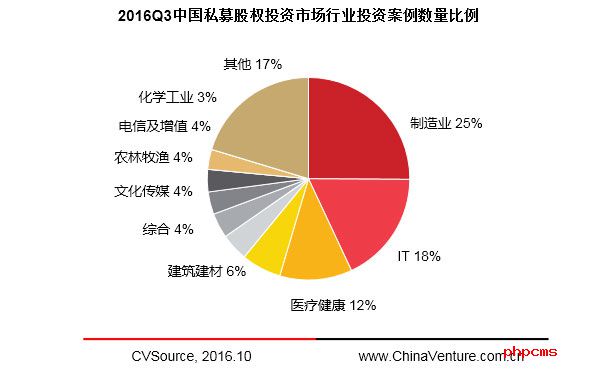

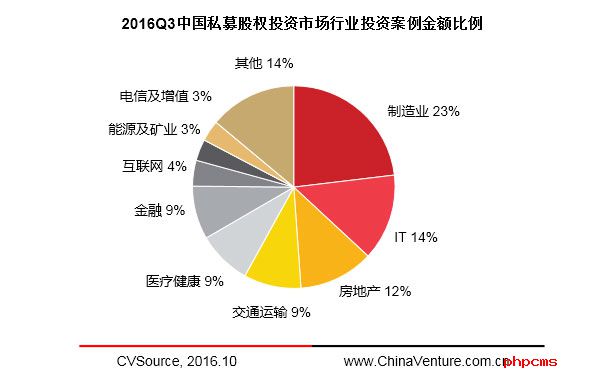

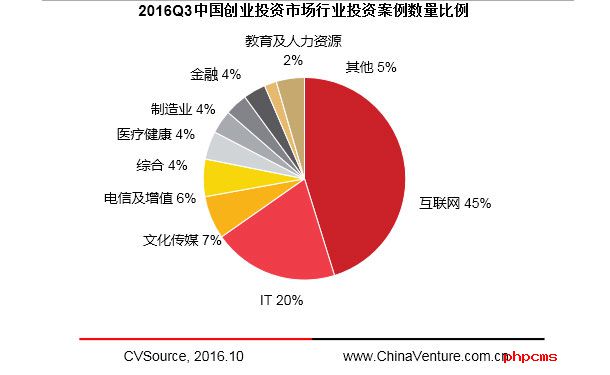

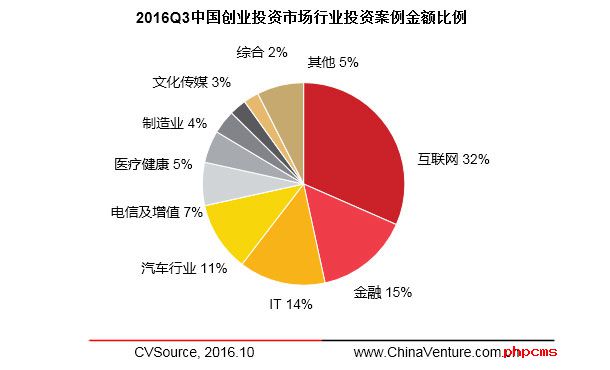

从行业的分布来看,2016年3季度PE市场的投资行业主要分布在20个行业中,从投资案例的数目来看是制造业行业占主导,发生的案例为63起,紧随其后的是IT和医疗健康行业等,投资案例数分别是45起和29起。从投资金额的维度来看也是制造业行业的投资占主导,投资金额规模为26.85亿美元。本季度VC市场的投资行业主要分布在16个行业中,互联网和IT行业的投资依旧遥遥领先,互联网行业披露的投资案例为302起,投资金额为28.44亿美元,IT行业的投资案例为134起,投资金额为12.45亿美元。

表13 2016Q3中国私募股权市场的行业投资规模

图7 2016Q3中国私募股权投资市场行业投资案例数量比例

图8 2016Q3中国私募股权投资市场行业投资金额比例

表14 2016Q3中国创业投资市场的行业投资规模

图9 2016Q3中国创业投资市场行业投资案例数量比例

图10 2016Q3中国创业投资市场行业投资金额比例