行业动态

2015中国并购规模创新高 退出回报5.92倍

来源:中财资本 时间:2016-01-12

继2014年中国并购市场风起云涌以来,2015年并购市场持续火爆,交易规模大幅攀升。根据CVSource投中数据终端显示,2015年中国并购市场宣布交易案例达9700起,宣布交易规模7094.43亿美元,数量及金额较2014年同比分别增长24.30%、78.05%;完成交易案例数量为4156起,同比上升33.16%,完成交易规模3160.8亿美元,同比增长56.37%。

从具体完成交易的行业分布来看,制造业、IT、能源及矿业交易完成数量分别为573起、506起、460起,各占比12.16%、10.74%、9.76%,领衔本年度并购交易市场。交易规模上,房地产、交通运输、电信及增值交易规模分别为622.89亿美元、357.73亿美元、354.25亿美元,占比19.71%、11.32%、11.21%,位列前三甲。

随着IPO开闸以及上半年A股的大幅增涨,并购退出整体规模回到2013年水平。根据CVSource投中数据终端显示,2015年在已完成的并购交易中机构退出案例311起,合计获得账面退出回报金额为50.9亿美元,平均退出回报倍数为5.92倍。

2015年中国并购交易市场规模再创新高

2015年中国并购市场热度不减,宣布交易案例数量及规模双双创历史新高。根据CVSource投中数据终端显示,2015年宣布交易案例9700起,披露金额案例数量7944起,披露交易规模7094.43亿美元,与去年同比分别增长24.30%、16.02%、78.05%。自2009年以来,中国并购交易市场整体呈不断增长趋势,在2012、2013年并购规模出现爆发式增长后,2015年交易规模继续走高(见图1)。

图1 2009年至2015年中国并购市场宣布交易趋势图

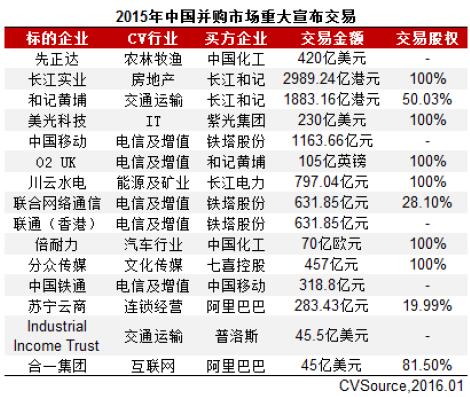

本年度重大宣布交易案例中,中国化工收购先正达成为本年度进行中交易金额最大的一笔交易。2015年11月16日,中国化工集团公司以449瑞士法郎/股报价收购先正达集团,总金额约417亿法郎(约420亿美元),先正达以监管风险为由拒绝了中国化工的收购提议,尽管协议不会立刻就达成,但双方的谈话仍在进行之中,先正达也在和其他潜在并购方接触,以拓宽选择面(见表1)。

表1 2015年中国并购市场重大宣布交易

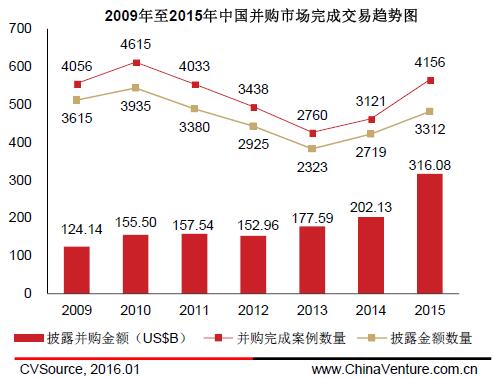

从实际完成的并购交易来看,2015年完成交易规模明显增加。根据CVSource投中数据终端显示,本年度共完成并购交易4156起,同比上升33.16%,是既2010年以来达到的又一新高;其中披露交易金额案例3312起,同比上升21.81%;交易完成规模3160.8亿美元,同比增长56.37%,平均单笔交易金额为9543.48万美元(见图2)。

图2 2009年至2015年中国并购市场完成交易趋势图

从实际完成的并购案例来看,交易金额最大的一笔交易是长和全资收购长江实业。2014年1月9日,长江和记实业有限公司拟收购长江实业(集团)有限公司(00001.HK),收购方式通过换股方式,以1股换1股。长江实业交易价格为129.06港元/股,共计2,316,164,338股份,金额2989.24亿港元。交易完成后,长江实业将变成长和的全资子公司。3月18日,长和取代长江实业上市,长江实业退市(见表2)。

表2 2015年中国并购市场重大完成交易

借壳上市热度放缓

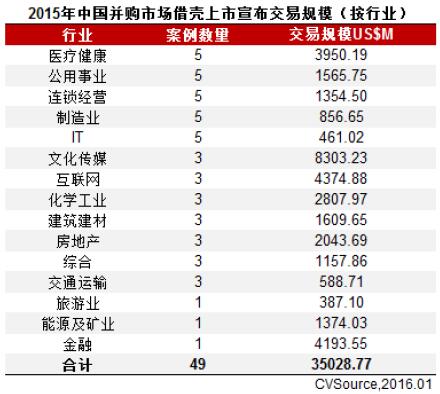

在2015年的并购热潮中,借壳上市案例数量虽有增加,但增速和交易规模已然平缓。根据CVSource投中数据终端显示,2015年宣布交易中,借壳上市案例为49起案例数量,相比2014年增长44.12%,而宣布交易规模却达到350.29亿美元,不及2014年的647.47亿美元,未发生重大相关案例。行业分布来看宣布案例IT、制造业、连锁经营、公用事业和医疗健康五大行业数量占比几乎持平,整体行业分布较均匀(见图3、表3)。

图3 2015年中国并购市场宣布借壳上市案例数量按行业分布

表3 2015年中国并购市场借壳上市宣布交易规模(按行业)

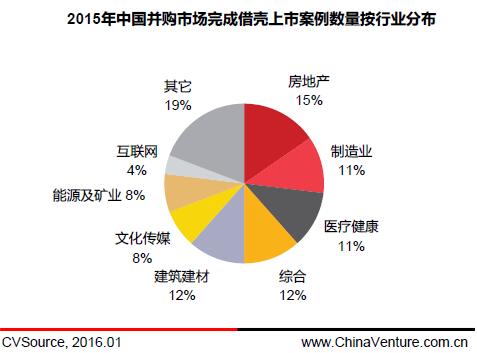

2015年在已完成并购交易中,借壳上市案例为26起略低于2014年的29起,同时,完成借壳上的交易规模为258.85亿美元,也不及2014年531.09亿美元。在已完成借壳上市案例中房地产行业数量居首共有5起,其余分布于制造业、建筑建材、医疗健康等行业(见图4、表4)。

图4 2015年中国并购市场完成借壳上市案例数量按行业分布

表4 2015年中国并购市场借壳上市完成交易规模(按行业)

总体来说,借壳上市宣布交易数量随着今年并购大潮一起随之上升,一方面是由于IPO的短暂关闸导致企业仍需寻找其它渠道,另一方面也是延续2014年度的借壳上市火热。但整体形势会随着今年上市公司的壳资源市值以及明年起实行的注册制逐渐降温,使市场整体更加理性。

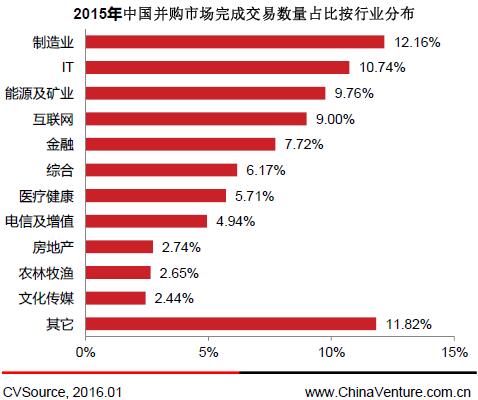

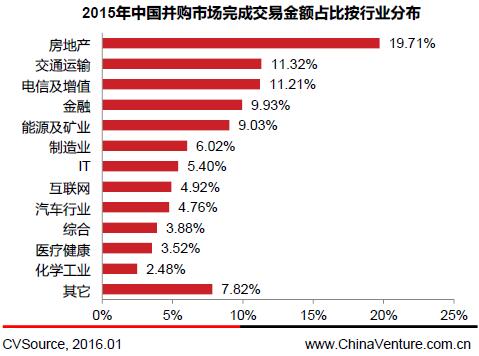

制造业仍为并购高发行业

就行业分布来看,2015年制造业仍为并购高发行业。根据CVSource投中数据终端显示,在本年度中国并购市场交易完成案例中,制造业、IT、能源及矿业交易完成数量分别为573起、506起、460起,各占比12.16%、10.74%、9.76%,领衔本年度并购交易市场。交易规模上,房地产、交通运输、电信及增值交易规模分别为622.89亿美元、357.73亿美元、354.25亿美元,占比19.71%、11.32%、11.21%,位列前三甲(见图5、图6、表5)。

图5 2015年中国并购市场完成交易数量占比按行业分布

图6 2015年中国并购市场完成交易金额占比按行业分布

表5 2015年中国并购市场完成交易规模(按行业)

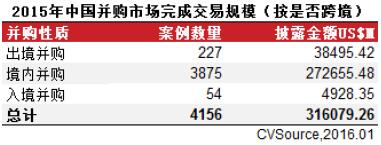

跨境并购规模占比不足两成

根据CVSource投中数据终端显示,2015年中国并购市场已完成交易4156起,披露交易规模为3160.79亿美元,其中境内交易3875起,占比93.24%,披露交易规模2726.55亿美元,占比86.26%;出境并购227起,占比5.46%,交易规模384.95亿美元,占比12.18%;入境并购54起,占比1.30%,交易规模49.28亿美元,占比1.56%(见图7、表6)。

图7 2015年中国并购市场完成交易占比图(按是否跨境)

表6 2015年中国并购市场完成交易规模(按是否跨境)

从行业分布来看,2015年度跨境并购以制造业、IT行业领头,并购数量分别为44起、31起,互联网、金融、综合与能源及矿业四大行业紧随其后,并购数量分别为27起、24起、23起和21起(见表7)。

表7 2015年中国并购市场跨境并购完成交易规模(按行业)

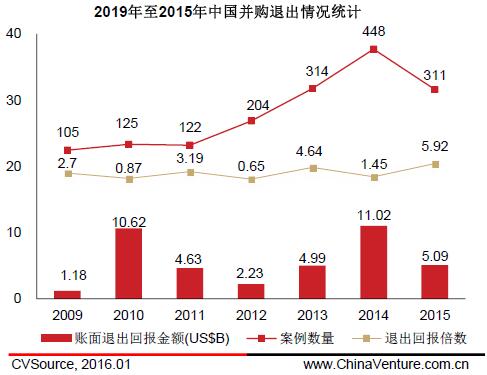

并购退出总额回落 退出回报5.92倍

随着IPO开闸以及上半年A股的大幅增涨,并购退出整体规模回到2013年水平。根据CVSource投中数据终端显示,2015年在已完成的并购交易中机构退出案例311起,合计获得账面退出回报金额为50.9亿美元,平均退出回报倍数为5.92倍(见图8)。较高的退出回报倍数主要是由于借壳上市案例发生后,机构顺利获利退出。

图8 2009年至2015年中国并购退出情况统计