行业动态

投中:三季度109只VC/PE基金募资 数量创近1年新高

来源:投资中国 时间:2014-10-10

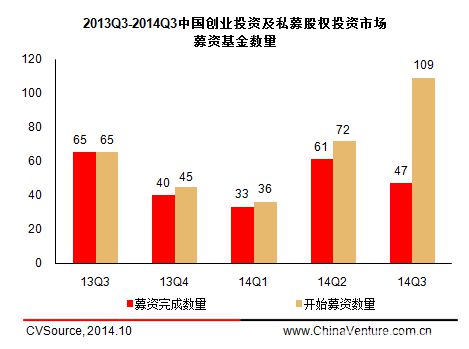

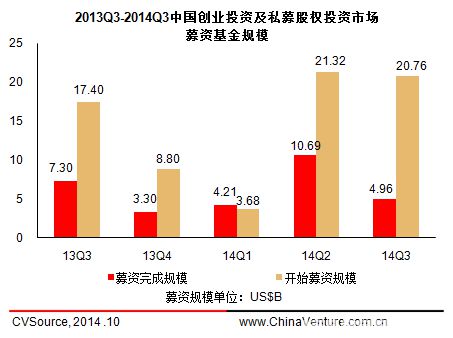

2014年3季度中国PE/VC投资市场基金募资氛围表现良好,本季度PE/VC投资市场也是持续向好,稳中有升,投资业绩更是可圈可点。根据CVSource投中数据终端显示,2014年3季度共披露出109支基金成立和开始募集,基金募集的目标总规模为207.57亿美元,开始募集基金的数量级创下了近一年的最高值,募集的目标总规模环比二季度略有回落;三季度共披露出47支基金募集完成,披露的最终募集完成规模为49.60亿美元,三季度募集完成的基金数量和募集完成的基金规模,无论是同比去年三季度还是环比今年二季度的募资数据都是有所下降的。总体而言,开始募集基金的市场氛围表现良好,这也从侧面反映出LP的出资意愿是较强烈的。

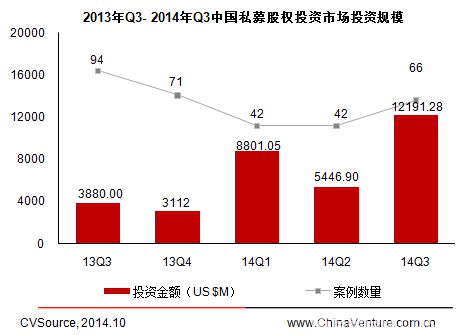

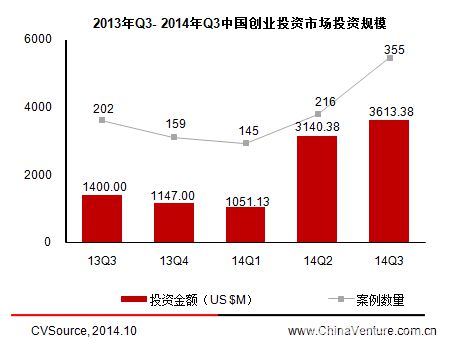

2014年3季度PE投资市场披露的案例数为66起,投资总金额为121.91亿美元,三季度PE市场的投资案例数和投资金额环比上个季度的投资数据都是有很大幅度的提升的,同比去年3季度的投资情况,投资案例数量有所下降,投资金额却有大幅度的增长,这也主要得益于本季度发生的几起较大金额的能源及矿业行业的投资案例;VC市场在三季度披露的案例数为355起,总投资金额为36.13亿美元,本季度VC市场的投资案例数和投资金额,无论是同比去年3季度的数据还是环比今年2季度的投资情况,都有所提升,投资案例数和投资金额都创下了近一年VC投资市场的最高值。纵观今年前3个季度的PE/VC市场的投资情况,PE/VC投资市场近几个季度持续向好。从投资地域来看,北京、上海、广东和江苏依然是投资者的首选之地。从行业上来看,互联网、电信及增值和IT行业依旧是相对活跃的投资领域。

基金募资环境氛围良好 基金类型表现均衡

根据CVSource投中数据终端显示,2014年3季度中国PE/VC投资市场共披露出109支基金开始募集和成立,基金的总目标募集规模是207.57亿美元,其中,有72支基金披露目标募集规模,平均单支基金的目标募集规模为2.88亿美元;在基金募集完成方面,共披露出47支募集完成的基金,披露出的最终募集完成规模为49.60亿美元,其中,有33支基金披露募集完成规模,平均单支基金的募集完成规模为1.50亿美元。

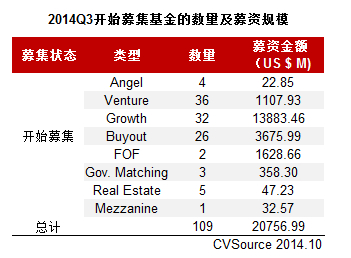

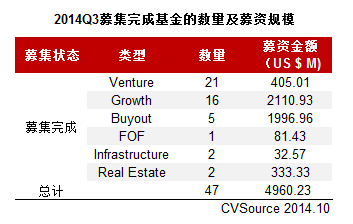

从三季度开始募集和募集完成的基金中看,从募集的数量级来看,Venture基金是占主流的,但从募集的目标规模和募集完成规模来看,Growth基金更胜一筹,本季度开始募集和募集完成的基金类型表现均衡,既有占据募集主流的Venture、Growth和Buyout基金,也有鲜见的Infrastructure和Mezzanine基金,值得一提的是本季度Buyout基金的募集情况也是表现良好,披露的有26支Buyout基金开始募集,目标募集规模为36.76亿美元,有5支Buyout基金募集完成,最终募集完成的规模为19.97亿美元。

图1 2013Q3-2014Q3中国创投及私募股权投资市场募资基金数量

图2 2013Q3-2014Q3中国创投及私募股权投资市场募资基金规模

表1 2014Q3开始募集基金中各类型基金的募集数量和目标募集规模

表2 2014Q3募集完成基金中各类型基金的募集数量和最终募集规模

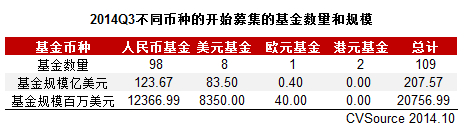

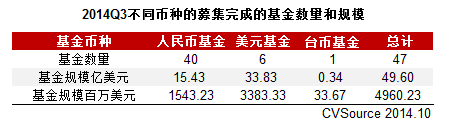

根据CVSource投中数据终端显示,2014年3季度中PE/VC投资市场披露的109支开始募集的基金中有98支人民币基金、8支美元基金、2支港元基金和1支欧元基金;人民币基金的目标募集规模为123.67亿美元,占据开始募集基金目标规模的59.58%,虽然披露的开始募集的美元基金只有8支,目标募集规模却有83.50亿美元,占据开始募集基金目标规模的40.23%;其中披露的47支募集完成的基金中,有40支人民币基金、6支美元基金和1支台币基金,值得一提的是,本季度募集完成的基金规模为49.60亿美元,而美元基金募集完成的规模就有33.83亿美元,占据募集完成基金规模的68.21%。本季度开始募集基金虽然还是呈现出以人民币基金为主导的格局,但从募集完成的基金来看,美元基金更胜一筹。

表3 2014Q3开始募集的不同币种基金的数量和规模

表4 2014Q3募集完成的不同币种基金的数量和规模

二季度PE/VC投资市场持续向好

根据CVSource投中数据终端显示,2014年3季度PE投资市场披露的案例数为66起,投资总金额为121.91亿美元,三季度PE市场的投资案例数和投资金额环比上个季度的投资数据都是有很大幅度的提升的,同比去年3季度的投资情况,投资案例数量有所下降,投资金额却有大幅度的增长,这也主要得益于本季度发生的几起较大金额的能源与矿业行业投资案例;VC市场在三季度披露的案例数为355起,总投资金额为36.13亿美元,本季度VC的投资案例数和投资金额,无论是同比去年3季度的数据还是环比今年2季度的投资情况,都有所提升,投资案例数和投资金额都创下了近一年VC投资市场的最高值。纵观今年前3个季度的PE/VC市场的投资情况,PE/VC投资市场近几个季度持续向好。

从投资案例方面来看,三季度PE市场较大的投资金额规模主要得益于发生的几起能源及矿业行业的投资案例:2014年9月12日,北京隆徽投资管理有限公司、渤海华美(上海)股权投资基金合伙企业(有限合伙)、信达汉石国际能源有限公司等25家境内外投资者以现金共计人民币1,070.94亿元(含等值美元)认购中国石油化工股份有限公司(600028.SH)的全资子公司中国石化销售有限公司29.99%的股权。其中,渤海华美出资60亿元,持股比例为1.680%的股权;ICC Investment Group旗下基金CICC Evergreen Fund, L.P.出资25.75亿元,持股比例为0.721%股权;厚朴投资管理公司实际控制的HOPU SPM Special Fund L.P全资拥有的Concerto Company Limited出资14.21亿元,持股比例为0.398%股权;RRJ Capital Master Fund II私募基金旗下的全资子公司Kingsbridge Asset Holding Ltd出资36.00亿元,持股比例为1.008%股权;青岛金石润汇投资管理有限公司旗下基金青岛金石智信投资中心(有限合伙)出资15亿元,持持股比例为 Enterprises Limited出资34.02亿元,持股比例为0.953%;麦盛资产旗下基金深圳市人保腾讯麦盛能源投资基金企业(有限合伙)出资100亿元,持股比例为2.800%;中金前海发展基金旗下基金Qianhai Golden Bridge Fund I LP出资100亿元,持股比例为2.800%; 中金佳盟旗下基金出资24.25亿元,持股比例为0.679%。

2014年8月22日,太原双塔刚玉股份有限公司(000795.SZ)共发行股票66,126,168股,发行价格:8.56元/股,其中,中金公司认购7,000,000股,占发行后总股本比例2.04%,认购金额为59,920,000元;南京瑞森认购16,000,000股,占发行后总股本比例4.67%,认购金额为136,960,000元。加之本季度VC市场披露的融资案例数量较多,整体的投资金额规模也较大, 本季度PE/VC投资市场表现出色,今年近3个季度的投资情况都是稳中有升的,投资状态有持续向好的趋势。

图3 2013Q3-2014Q3中国私募股权投资市场投资规模

图4 2013Q3-2014Q3中国私募股权投资市场平均单笔投资规模

图5 2013Q3-2014Q3中国创业投资市场投资规模

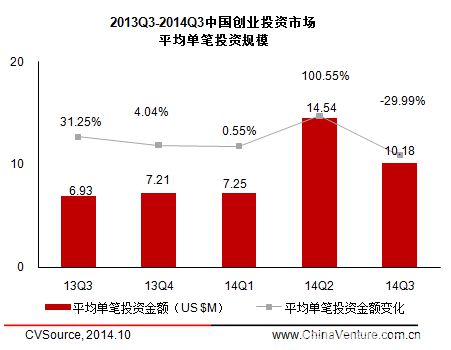

图6 2013Q3-2014Q3中国创业投资市场平均单笔投资规模

北京、上海和广东依旧是投资者的首选之地,A轮的投资数量依然位居榜首

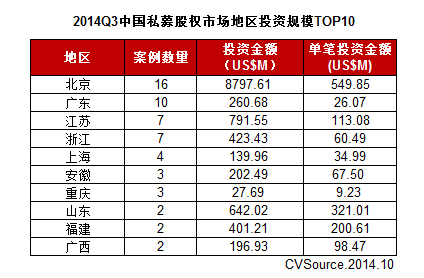

从投资地域的维度来看,2014年3季度PE市场的投资分布于19个城市中,其中北京、广东和江苏依旧是投资者的首选之地,投资案例数分别是北京16起、广东10起和江苏7起。本季度发生在山东和福建的案例虽然分别只有2起,但投资金额可见一斑,发生在山东的投资金额为6.42亿美元,发生在福建的投资金额为4.01亿美元。主要是因为发生在两个地区的两起较大的投资案例:2014年8月25日,福建圣农发展股份有限公司(002299.SZ)向KKR Poultry Investment .非公开发行20,000万股人民币普通股(A股),募集资金总额24.6亿元,定向增发完成后,KKR Poultry持有公司18.00%的股份,成为公司第二大股东;2013年10月1日,青岛海尔股份有限公司(SS.600690)获KKR投资,KKR占股10%。2013年12月23日,国家商务部已原则同意上述引资。2014年7月17日,该项交易款项及股权已全部交割完毕,KKR占青岛海尔非公开发行后10%股份,总金额为32.81亿元人民币。

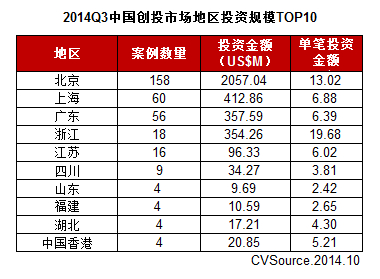

本季度VC市场的投资分布在21个城市中,但投资主要集中在这5个城市中,其中北京158起、上海60起、广东56起、浙江18起和江苏16起。其中发生在北京的投资案例金额为20.57亿美元,占据三季度整个VC市场投资规模的56.93%。

表5 2014Q3中国私募股权市场不同地域的投资案例的数量及融资金额

表6 2014Q3中国创投市场不同地域的投资案例的数量及融资金额

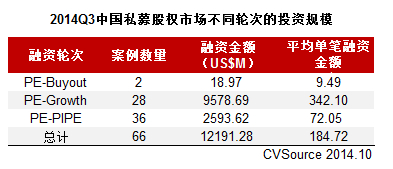

从投资轮次上来看,2014年3季度PE市场,从投资案例数来看PE-PIPE投资依旧占主流,从投资金额的角度来看是PE-Growth投资更胜一筹,本季度PE-Growth的案例数为28起、PE-PIPE的案例数为36起、PE-Buyout的案例数为2起。2014年3季度VC市场,从发生的案例数目来看是A轮投资位居榜首,从投资金额来看B轮投资占主导。

表7 2014Q3中国私募市场不同轮次的投资规模

表8 2014Q3中国创投市场不同轮次的投资规模

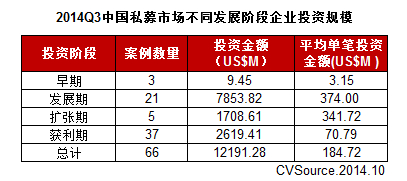

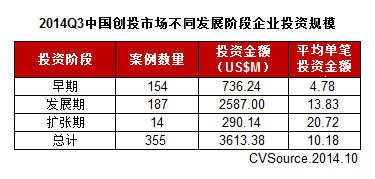

发展期的企业阶段融资占主流

根据CVSource投资数据终端显示,2014年3季度PE/VC融资案例中,其中披露的PE市场的投资案例66起,投资金额为121.91亿美元,其中发展期的企业投资案例21起,投资金额为78.54亿美元,占整个PE市场投资规模的64.42%,投资业绩可圈可点;本季度VC市场披露的投资案例共计355起,投资金额规模为36.13亿美元,其中发生在发展期的企业案例为187起,投资金额为25.87亿美元,占整个VC市场投资规模的71.60%。

表9 2014Q3中国私募市场不同发展阶段企业投资规模

表10 2014Q3中国创投市场不同发展阶段企业投资规模

互联网、电信及增值和IT行业的投资数量和金额主导VC市场

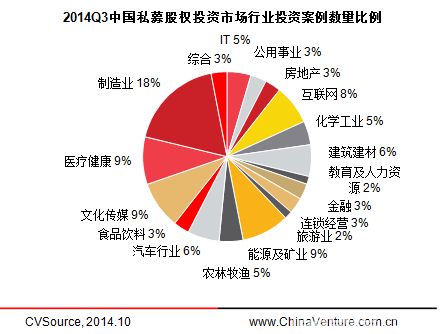

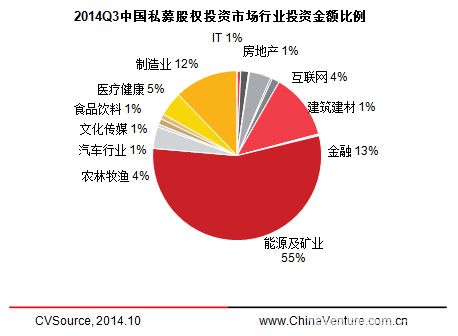

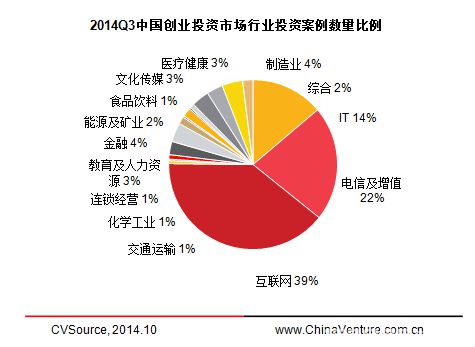

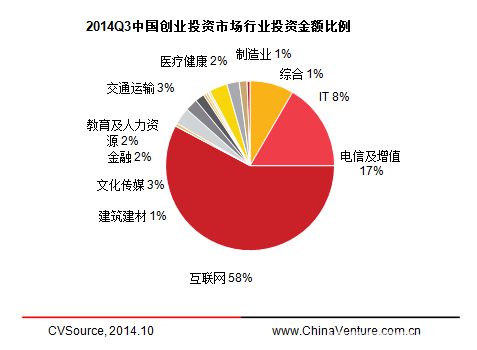

从行业的分布来看,2014年3季度PE市场的投资行业主要分布在18个行业中,从投资案例的数目来看是制造业行业占主导,发生的案例为12起,紧随其后的是文化传媒、医疗健康和能源及矿业,投资案例数分别为6起。从投资金额的维度来看是能源及矿业行业的投资占主导,能源及矿业的投资金额为67.26亿美元,本季度整个PE市场的投资金额为121.91亿美元,能源及矿业的投资金额占据三季度整个行业总投资规模的55.17%。本季度VC市场的投资行业主要分布在17个行业中,互联网、电信及增值和IT行业的投资依旧遥遥领先,互联网行业披露的投资案例为140起,投资金额为20.86亿美元,电信及增值行业披露的投资案例78起,投资金额为6.02亿美元,IT行业的投资案例为49起,投资金额为3.02亿美元。

表11 2014Q3中国私募股权市场的行业投资规模

图7 2014Q3中国私募股权投资市场行业投资案例数量比例

图8 2014Q3中国私募股权投资市场行业投资金额比例

表12 2014Q3中国创业投资市场的行业投资规模

图9 2014Q3中国创业投资市场行业投资案例数量比例

图10 2014Q3中国创业投资市场行业投资金额比例